25년 1월 금융시장 동향

▣국고채금리(3년)는 국내 경기둔화 우려 등으로 하락하였다가 미 연준의 금리인하 지연 기대가 지속되면서 반등

▣코스피는 연초 국내 주가 저평가 인식 부각 등으로 상당폭 반등하였으나 이후 미 신정부 관세정책의 불확실성, 딥시크 관련 AI 과잉투자 우려 등으로 추가 상승이 제한

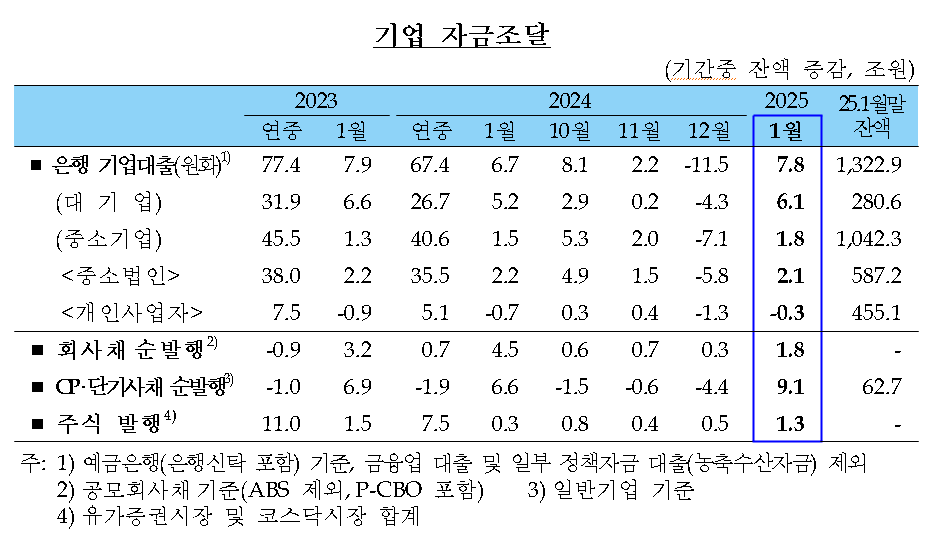

▣ 1월 은행 가계대출(24.12월 -0.4조원→25.1월 -0.5조원)은 전월에 이어 소폭 감소하였으며, 기업대출(-11.5조원 → +7.8조원)은 계절적 요인 등으로 증가 전환

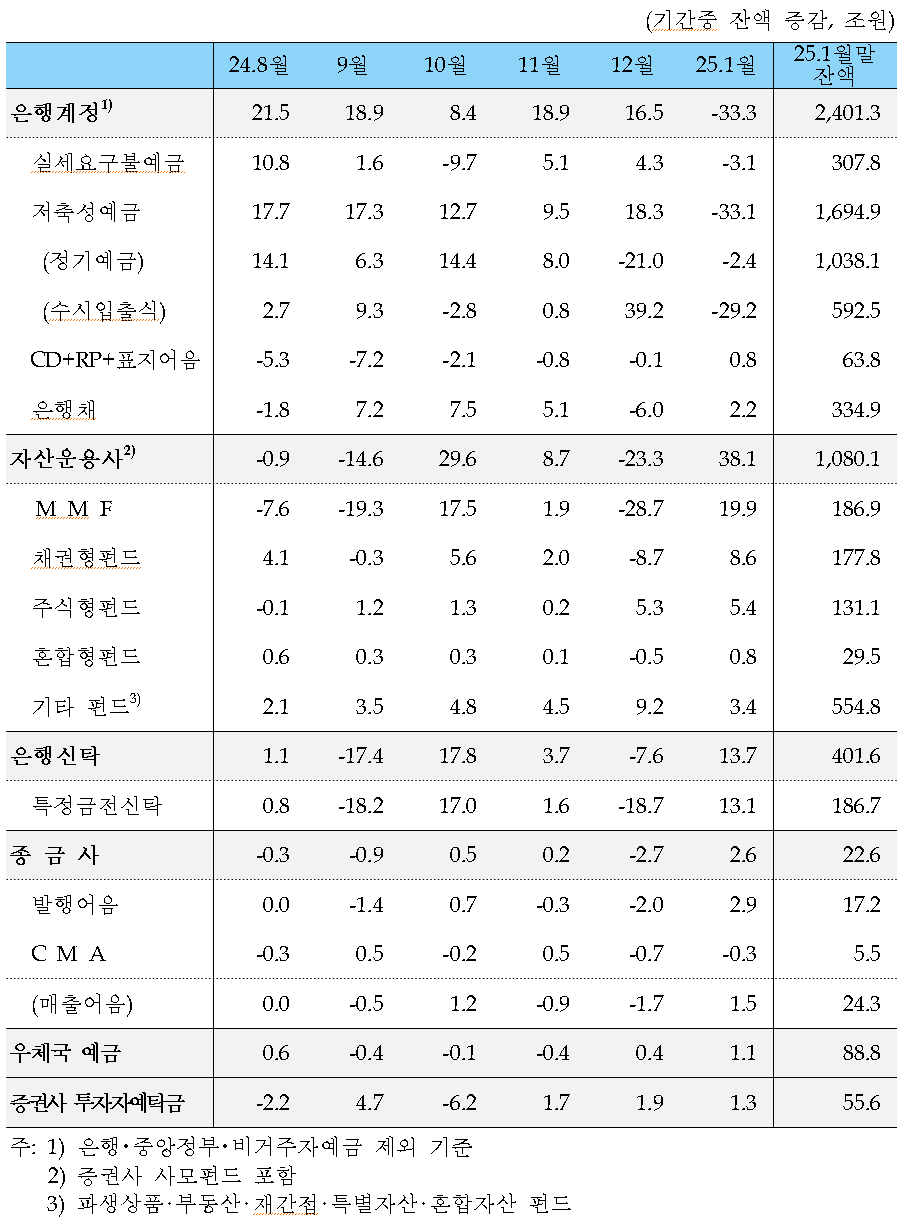

▣1월 금융권 수신은 은행(24.12월 +16.5조원 → 25.1월 –33.3조원)이 큰 폭 감소했으나 자산운용사(-23.3조원 → +38.1조원)는 큰 폭 증가 전환

* 보도자료에 인용된 각종 수치는 통화정책 필요상 작성된 속보치이며 공식 통계치와 포괄범위 등에서도 차이가 있으니 이용시 유의하시기 바랍니다.

1. 금리 및 주가

□국고채금리(3년)는 국내 경기둔화 우려 등으로 하락하였다가 미 연준의 금리인하 지연 기대가 지속되면서 반등

□주요 단기시장금리는 기준금리 인하 기대 강화, 연초 기관들의 자금 집행 등으로 상당폭 하락

□코스피는 연초 국내 주가 저평가 인식 부각 등으로 상당폭 반등하였으나 이후 미 신정부 관세정책의 불확실성, 딥시크 관련 AI 과잉투자 우려 등으로 추가 상승이 제한

2. 가계대출

□1월 은행 가계대출은 전월에 이어 소폭 감소

(24.12월 -0.4조원→25.1월 -0.5조원; 24.1월 +3.3조원)

o주택담보대출은 연초 은행들의 가계대출 취급이 재개되었으나 주택거래 둔화 등으로 낮은 증가세 지속(+0.8조원→+1.7조원)

※전세자금대출 증감(조원):24.11월 +0.1 → 12월 –0.0 → 25.1월 +0.4(24.1월 –0.2)

o기타대출은 명절·성과 상여금 유입 등으로 감소폭이 확대

(-1.1조원→-2.1조원)

3. 기업 자금조달

□1월 은행 기업대출은 계절적 요인 등으로 증가 전환(24.12월 -11.5조원 → 25.1월 +7.8조원; 24.1월 +6.7조원)

o대기업대출(-4.3조원→+6.1조원)은 연말 재무비율 관리를 위해 일시 상환되었던 한도대출 재취급, 설 명절 자금수요 등으로 상당폭 증가

o중소기업대출(-7.1조원→+1.8조원)은 부가가치세 납부 및 명절 상여금 지급을 위한 자금수요 등으로 증가 전환

□회사채는 연초 기관들의 자금운용 재개 등으로 순발행 규모 확대(24.12월 +0.3조원 → 25.1월 +1.8조원; 24.1월 +4.5조원)

o CP·단기사채(-4.4조원 → +9.1조원)는 연말 일시 상환분 재발행, 일부 대기업의 운전자금 수요 확대 등으로 큰 폭 순발행

4. 자금흐름

□1월 은행 수신은 수시입출식예금을 중심으로 큰 폭 감소(24.12월 +16.5조원 → 25.1월 -33.3조원)

o수시입출식예금은 연말 재무비율 관리를 위해 일시 유입된 자금 유출, 부가세 납부 수요 등으로 법인자금을 중심으로 큰 폭 감소(+43.5조원 → -32.3조원)

o정기예금은 대출 증가세 둔화 등으로 은행의 자금조달 유인이 낮아지면서 소폭 감소(-21.0조원 → -2.4조원)

□ 자산운용사 수신은 MMF, 채권형펀드를 중심으로 큰 폭 증가 전환(24.12월 -23.3조원 → 25.1월 +38.1조원)

oMMF는 연말 자본비율 관리 등을 위해 인출되었던 자금이 유입되면서 상당폭 증가(-28.7조원 → +19.9조원)

o채권형펀드(-8.7조원 → +8.6조원)는 큰 폭 유입으로 전환되었으며, 주식형펀드(+5.3조원 → +5.4조원) 및 기타펀드(+9.2조원 → +3.4조원)도 증가세 지속

은행 가계대출 및 기업 자금조달

주요 금융기관 수신